Herstellungskosten - Wertuntergrenze - Wertobergrenze - Externes Rechnungswesen - Fernuni Hagen

Externes-Rewe-Jahresabschluss-Paket > Jahresabschluss > Bewertung

Bestandteile der Herstellungskosten:

Der Umfang der in die Herstellungskosten einbeziehbaren Aufwendungen wird durch folgende Bestandteile bestimmt:

- Einbeziehungsgebote: Alle Aufwendungen der Einbeziehungsgebote bilden die Wertuntergrenze der Herstellungskosten.

- Einbeziehungswahlrechte: Die Einbeziehung aller Einbeziehungswahlrechte zu den Einbeziehungsgeboten bildet die Wertobergrenze der Herstellungskosten.

- Einbeziehungsverbote: Alle Aufwendungen, die nicht in die Herstellungskosten mit einbezogen werden dürfen.

Einbeziehungspflichtige Bestandteile der Herstellungskosten:

Die folgenden Kosten unterliegen dem Einbeziehungsgebot bei der Bestimmung der Herstellungskosten und bilden damit die Wertuntergrenze:

1. Materialeinzelkosten: Zu den Materialkosten gehören als Hauptbestandteile die Rohstoffe, die fremdbezogenen und selbsterstellten Waren bzw. Teilerzeugnisse, sowie die Hilfsstoffe, soweit sie nicht von untergeordneter Bedeutung sind.

2. Fertigungseinzelkosten: Als Fertigungseinzelkosten sind die im Rahmen der Produktion anfallenden Fertigungslöhne, sowie die vom Unternehmen zu tragenden Lohnnebenkosten zu nennen. Dazu rechnen Akkord- und Zeitlöhne, sowie Nachtarbeits-, Feiertags- und sonstige Lohnzuschläge.

3. Sondereinzelkosten der Fertigung: Sondereinzelkosten der Fertigung sind insbesondere die stückbezogenen oder auftragsbezogenen Kosten für Spezialwerkzeuge, Modelle, Entwürfe, Schablonen, stückbezogene Lizenzen, usw..

4. Angemessene/notwendige Materialgemeinkosten: Zu den Materialgemeinkosten rechnen die Kosten der Einkaufsabteilung, der Materialannahme und -überprüfung, der Materialverwaltung und Lagerhaltung, sowie die innerbetrieblichen Warentransportkosten.

5. Angemessene/notwendige Fertigungsgemeinkosten: Die Fertigungsgemeinkosten umfassen alle im Produktionsbereich anfallenden Kosten, soweit sie nicht bereits in den Material- oder Verwaltungsgemeinkosten erfasst sind. Dazu gehören z.B. Energiekosten, Raumkosten, Sachversicherungen, Kosten der Abteilungen Arbeitsvorbereitung, Lohnbüro, Fertigungskontrolle und Instandhaltung, usw..

6. Werteverzehr des Anlagevermögens: Der Werteverzehr des Anlagevermögens umfasst die durch den Herstellungsprozess entstandenen Aufwendungen im Anlagevermögen durch möglichen Maschinenverschleiß, usw.

Einbeziehungswahlrechte der Bestandteile der Herstellungskosten:

Die folgenden Kosten unterliegen dem Einbeziehungswahlrecht bei der Bestimmung der Herstellungskosten und bilden bei vollständiger Berücksichtigung zusammen mit den einbeziehungspflichtigen Bestandteilen die Wertobergrenze der Herstellungskosten:

1. Allgemeine Verwaltungskosten: Zu den allgemeinen Verwaltungskosten rechnen insbesondere die Personalkosten der Verwaltungsabteilungen, wie z.B. der Unternehmensleitung, der Buchhaltung, der Rechtsabteilung und anderer kaufmännischer Abteilungen, sowie in diesen Bereichen anfallende Sachkosten (Versicherungen, Telefon, Büromaterial, usw.). Dabei dürfen nur die Verwaltungskosten mit einbezogen werden, die angemessen bzw. notwendig sind.

2. Aufwendungen für soziale Betriebseinrichtungen

3. Freiwillige soziale Leistungen

4. Aufwendungen für betriebliche Altersversorgung

5. Bestimmte Fremdkapitalzinsen: Es dürfen die Zinsen für Fremdkapital in die Herstellungskosten mit einbezogen werden, die folgende zwei Voraussetzungen erfüllen:

- Das Fremdkapital muss zur Finanzierung des herzustellenden Vermögengegenstandes verwendet werden.

- Die Zinsen müssen auf den Zeitraum der Herstellung entfallen.

Einbeziehungsverbote der Bestandteile der Herstellungskosten:

Die folgenden beiden Kostenarten dürfen nicht in die Herstellungskosten mit einbezogen werden, da für die beiden Kostenarten ein handelsrechtliches Einbeziehungsverbot besteht:

1. Vertriebsgemeinkosten: Kosten, die für den Vertrieb des selbst hergestellten Vermögensgegenstandes anfallen.

2. Forschungskosten: Kosten, die durch die eigenständige und planmäßige Suche nach neuen wissenschaftlichen oder technischen Erkenntnissen oder Erfahrungen allgemeiner Art, über deren technische Verwertbarkeit und wirtschaftliche Erfolgsaussichten keine Aussagen gemacht werden können, entstehen.

Video "Herstellungskosten - Wertunergrenze - Wertobergrenze":

Das Probe-Video behandelt die Thematik "Herstellungskosten - Wertuntergrenze - Wertobergrenze" des Kurses "Jahresabschluss" des Moduls "Externes Rechnungwesen" der Fernuni Hagen. Dieses Video ist ein Ausschnitt aus dem Inhalt des Externes Rewe: Jahresabschluss-Pakets.

Alle Thematiken des vollständigen Videos

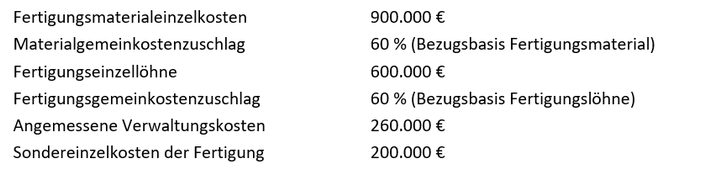

Beispielhafte Bestimmung der Herstellungskosten:

Aus den folgenden Daten soll die Wertunter- und Wertobergrenze der Herstellungskosten für die „Sensoren“ ermittelt werden:

Ein Unternehmen baut Sensoren für die Messung der Wasserqualität. Im Januar 2021 wurden 260 Stück dieser Sensoren hergestellt. Die Herstellungskosten stellen sich wie folgt dar:

Von den Herstellungskosten entfallen 40% auf die Forschungsabteilung und der restliche Anteil wird der Entwicklungsabteilung zugerechnet.

Externes Rewe: Jahresabschluss

Das Externes Rewe: Jahresabschluss-Paket enthält den gesamten Teil des Kurses "Jahresabschluss" des Moduls "Externes Rechnungswesen" der Fernuni Hagen. Das Paket ist auf das erfolgreiche Bestehen der Klausur ausgerichtet. Der Aufbau folgt dem Kursskript der Fernuni Hagen und behandelt dabei alle wichtigen und klausurrelevanten Themen. Optional zum Paket stehen noch über 200 Übungsaufgaben und Übungsklausuren zur Verfügung.